行业主要上市公司:(600612)、(002867)、(HK01929)、(002721)、(002345)、(002574)、(002731)、(002740)、(603900)、(300945)(HK002590)

核心数据:国际、首饰行业市场竞争份额、中国珠宝首饰行业代表性企业业绩

1、国内珠宝首饰市场集中度小幅领先国际市场,领先企业竞争程度愈发激烈

珠宝行业市场集中度较低的主要原因在于,珠宝具有彰显社会地位和时尚享乐两大特性,并且其次要特性如材料、设计、风格等细分特性多且变化快,客观的次要特性使一家公司或者品牌很难兼顾两大特性,从而导致国内外的珠宝行业市场集中化普遍较低的情况。

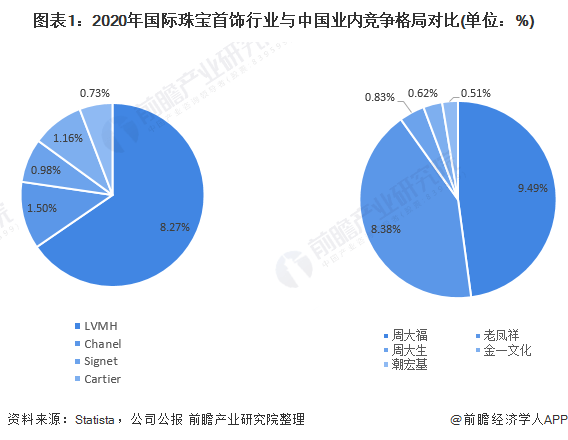

根据Statista发布数据,2020年世界珠宝首饰行业CR10为12.63% ,CR5为14.57%,其中LVMH集团占比最大,达到8.27%;排名前十品牌中,欧洲品牌占50%,美国品牌占30%,印度、中国香港品牌各有一个。对比中国情况,2020年中国珠宝行业CR5约占19.82%,CR10约21.14%,说明市场尾部长,集中度低,品牌份额小。其中大陆地区市场份额第一的品牌周大福市场占有率约9.5%,较2018年上升2.5个百分点;第二名老凤祥市占率8.4%,第三名周大生市占率0.08%。

综合来看,中国业内市场集中度小幅领先国际市场,且领先企业竞争程度呈现愈发激烈的趋势。中国消费市场的巨大潜力,促使许多世界领先的珠宝品牌进入内地市场。其中包括世界上最大的钻石经销商戴比尔斯、著名的法国珠宝和手表巨头卡地亚以及Perles De Tahiti,未来市场竞争加剧不可避免。

2、中国珠宝首饰行业代表性企业业绩对比

通过对珠宝类、首饰类共四个代表性公司业绩进行分析汇总,结合行业实际情况得出,原材料透明的保值性珠宝饰品毛利较低,周大福、周大生、老凤祥的毛利率分别为27.4%、41.0%、8.18,远低于新兴首饰品牌潘多拉(77.4%)和APM(75%)。

2020年周大福线上销量占比达到4.8%,周大生4.2%,老凤祥3.2%,APM8.4%,远低于潘多拉的33%,表明当前中国珠宝首饰整体市场消费场景仍较为老化,未来数字化发展空间充足。

综合来看,整体行业的线上发展潜力较高,且首饰类细分行业毛利空间大,未来可能会有性价比更高的品牌竞争。结合当前中国新消费群体购物趋势分析,千禧一代与Z时代消费者黄金珠宝消费渗透率较低,珠宝首饰行业存在消费场景老化问题,不排除未来传统珠宝公司基于市场与业务扩展需要,向首饰类细分行业加大投入的可能性。

3、中国珠宝首饰行业代表性企业具体分析

——传统珠宝细分品类代表性企业分析

传统珠宝行业企业专注品牌运营,着力建立自己的产品矩阵,多渠道扩张趋势明显。对比传统珠宝首饰头部公司业务,可以看出周大生的渠道扩张速度最快,加盟店扩张持续带动店面数量快速增长,周大福与老凤祥则较慢。

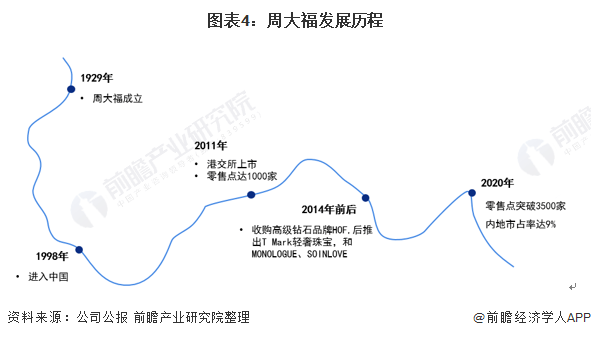

(1)周大福:成为全球市值第二珠宝零售商

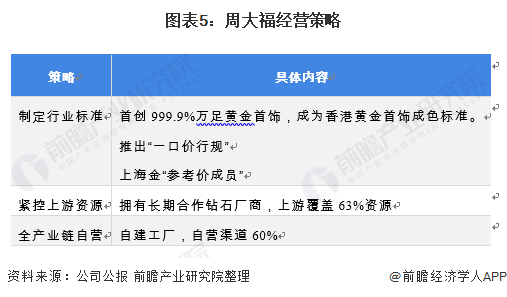

作为中国珠宝行业龙头企业,周大福主营黄金、钻石镶嵌饰品,参与行业标准制定,采取紧控上游资源与全产业链自营等方式,拉升整体毛利水平,不断提升市占率。根据周大福2021财年数据,其市值超过670亿人民币,仅次于TIF,成为全球市值第二的珠宝零售商。

(2)周大生:唯一一家纯运营类的珠宝品牌企业

横向比较周大福重资产、高杠杆的经营模式,周大生轻资产,杠杆率较低,生产模式为自营(100%委外生产OEM)与加盟(制定供应商ODM)结合,是三家头部公司中唯一一家纯运营类的珠宝品牌企业。

(3)老凤祥:强者愈强发展态势仍将延续

作为本土最大的老字号黄金珠宝品牌,老凤祥多年深耕低线市场积累的经销商与渠道资源,以及销售规模优势有望在行业企稳后赢得更大的渠道与市场空间。“双百计划”公司先后推动主要经营实体老凤祥有限完成引入央企国新控股。2020年公布公司渠道逆势快速扩张,疫情影响下营收和净利润分别同比增长4.22%、12.64%,公司在行业中强者愈强的发展态势仍将延续。

2)新兴首饰细分品类代表性企业分析

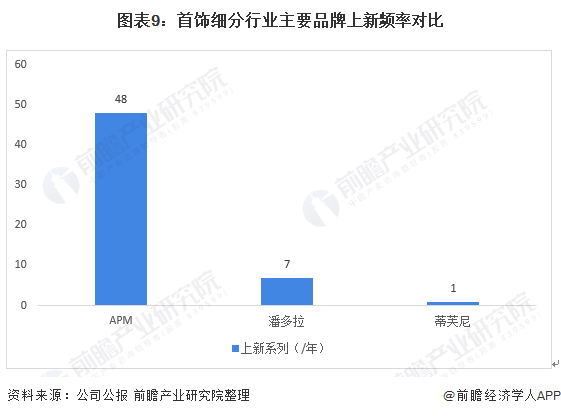

当前中国首饰细分品类行业利润空间大,业内领先品牌毛利普遍超过50%。业内主打以银、银镀金等材质的日常装饰类珠宝产品,值得注意的是首饰行业业务有两条不同的业务逻辑,新兴首饰品牌如APM、潘多拉、施华洛世奇以“时尚、潮流”作为主要营销定位在首饰细分品类市场获取大批粉丝与成交量,而Tiffany&Co、Van Cleef&Arpels则通过营造轻奢、专业的品牌形象,通过较高的客单价获取利润。

基于品牌定位的差异,业内品牌产品迭代速度也有所区别,APM遵从饰品快时尚逻辑,产品上新速度最快,潘多拉居中,年均上新频率为7款左右,而蒂芙尼上新频率则相对较慢。

(1)APM:中国为其主要市场

APM采用纯银为主打材料搭配锆石、淡水珍珠以及其他天然石材。作为首饰细分类代表企业,2020年公司毛利率达到75%,中国为其主要市场,截至2019年底,中国境内直营店达到200+家,占比超过60%。公司生产全链条覆盖,上新快、风格多,借助明星资源进行线上营销提高品牌知名度。

(2)潘多拉:主打年轻女性消费群体

潘多拉是首饰细分市场的代表性企业之一,2020财年公司毛利率高达76.9%,中国区总销售额超过15亿人民币,全球占比12%。公司主打年轻女性消费群体,其串饰手链总销售比高达53%,由于产品线单一面临增长壁垒问题, 2020淘数据公司经典串饰系列产品占总销量60%,小品类无法带动大品类导致品牌集中化困境。

关键词: 市场 领先 国际 中国珠宝首饰行业

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 韩式炸鸡多少钱一份 韩国的炸鸡一般多少钱2022-06-15

- 为什么有时候月亮特别大 凌晨四点看到超级2022-06-15

- 北京工体哪个夜店最嗨 三里屯酒吧消费怎么2022-06-15

- 每日热门:热力学第一第二定律是什么?能量2022-06-15

- 每日速读!古船女人和井(篱笆女人狗、辘轳2022-06-15

- 每日讯息!欧美经典摇滚歌曲有哪些?摇滚歌曲2022-06-15

- 每日关注!岗位调动申请书范文 简单的工作2022-06-15

- 【聚看点】岁月如水:岁月如水,醉美流年2022-06-15

- 观焦点:建行密码丢失如何找回?建行手机银2022-06-15

- 观速讯丨怎么安装摄像头?自己安装监控详细2022-06-15

- 今日热搜:德川家康家训是什么?一起看看《2022-06-15

- 今日快讯:皮鞋怎么保养?皮鞋保养的小技巧2022-06-15

- 观察:coat翻译中文是什么意思?coat外套2022-06-15

- 观天下!我国有哪些神话故事?60个中国古代2022-06-15

- 丈夫死了妻子用还钱么 丈夫欠款死亡妻子该2022-06-15

- 美国黄石公园火山喷发 美国黄石国家公园2022-06-15

- 每日看点!含硒第一名的水果是什么?硒含量最2022-06-15

- 看热讯:曾经心痛dj有没有?曾经心痛dj舞曲2022-06-15

- 信息:犀利哥现状怎么样?犀利哥最帅最霸气2022-06-15

- 动态:自己的神话(自己创造一个神话故事)2022-06-15

- 今日热讯:flv电影在哪里可以下载?下载app2022-06-15

- 儿童封口贴能纠正张嘴睡觉吗 孩子张嘴睡觉2022-06-15

- 星海:一站式跨境浏览,探索全球!2022-06-15

- 【海淘狂欢节】鱼GO全球大促季!这些海淘优2022-06-15

- 招商银行存款有风险吗 中国银行非指定账户2022-06-15

- 为什么法官都喜欢调解 实名举报法官有用吗2022-06-15

- 今年全球最高温度可达到多少度 高温低温怎2022-06-15

- 喉咙不痛但又有异物感 咽喉有异物感是怎2022-06-15

- 献血对身体有害吗 献血屋献血流程2022-06-15

- 今日热门!刘彻和卫子夫的关系? 刘彻一生最2022-06-15